文章

要你「把币转过去」的放贷机器人,跟正规服务差在哪?

有人跟你说「放贷机器人保证月报酬 X%,把币转过来帮你操作」——这时要拉警报。真正的放贷自动化是「API 授权、本金留在你账户」,而要你「把币转过去」由它保管的,结构上就跟资金盘一样。这篇给你四条红线,一眼分辨真自动化与托管式话术。

2026-06-13

熊市不敢买币,USDT 躺着也能赚:盘整期的稳定币放贷

熊市或盘整期,不敢追高也不想接刀,手上一堆 USDT 却只是躺着——这时稳定币放贷是个低波动的选项:不赌币价涨跌,只赚借贷利息。但要诚实:熊市放贷利率通常也比较低(融资需求少),而且它不是零风险。这篇讲熊市为什么适合放贷、利率会怎样、以及该注意什么。

2026-06-13

放贷利息可以当生活费吗?规划每月现金流的提领策略

放贷利息几乎每天入账,理论上可以规划成每月提领的现金流。但「利息当生活费」要先想清楚三件事:利率是浮动的(月收入会变)、提领会牺牲复利、低利率月份别硬提本金。这篇给你一个把放贷收益转成稳定月现金流的提领框架,以及它跟「累积」策略的差别。

2026-06-13

年终奖金放定存只有 1.5%?一笔闲钱的美元被动收入规划

年终奖金、出场获利、一笔突然进账的闲钱,放银行定存常常只有 1.5% 上下,摆着又怕被通膨吃掉。这篇讲一个折衷方案:把这笔闲钱的一部分换成美元稳定币放贷,赚取美元计价的浮动利息。重点是怎么分配、怎么控制风险,而不是 all in。

2026-06-13

现金摆着只会被通膨吃掉:用美元稳定币放贷赚美元计价收益

把现金放着不动,购买力会被通膨慢慢吃掉;换成外币定存,利率又低得可怜。一个折衷选项是把资金换成与美元 1:1 挂钩的稳定币(USDT/USDC),再通过 Bitfinex 放贷赚取美元计价的利息。这篇讲清楚它能对抗什么、不能对抗什么,以及该注意的风险。

2026-06-13

FTX 之后还敢把钱放交易所?放贷机器人的托管风险全解析

FTX 倒闭让很多人怕了:把钱交给别人保管,别人可能拿去乱用。但放贷机器人的风险要分两层看——机器人本身是不是 non-custodial(动不动得了你的本金),跟交易所本身的对手方风险,是两回事。这篇讲清楚「要你把币转过去」和「只授权 API」差在哪,以及 non-custodial 拿掉了哪种风险、又拿不掉哪种。

2026-06-13

半夜利率飙到 25%,睡醒已回落:为什么手动放贷总是抢不到高利率?

手动放贷抢不到高利率,不是你眼光差,而是物理上做不到——高利率尖峰常出现在半夜、只持续几分钟,而且要在几秒内挂单才抢得到。你不可能 24 小时盯盘,但机器人可以每分钟检查一次。这篇拆解高利率为什么总在你睡着时出现,以及自动化到底帮你赢回什么。

2026-06-13

放贷机器人收费怎么算?订阅制 vs 抽成制,哪种对你划算?

放贷机器人收费主要三种:订阅制(固定月费)、分润抽成(赚多少抽几%)、阶梯费率+超额抽成。哪种划算取决于资金大小和市场冷热:资金大、收益高,订阅制较划算(费用被摊薄);小资金或熊市,分润/抽成压力小。本文教你把收费换算成「占年化收益的%」来比,别只看月费数字。EarnUSD 采订阅制、不抽成,赚多少都是你的。

2026-06-11

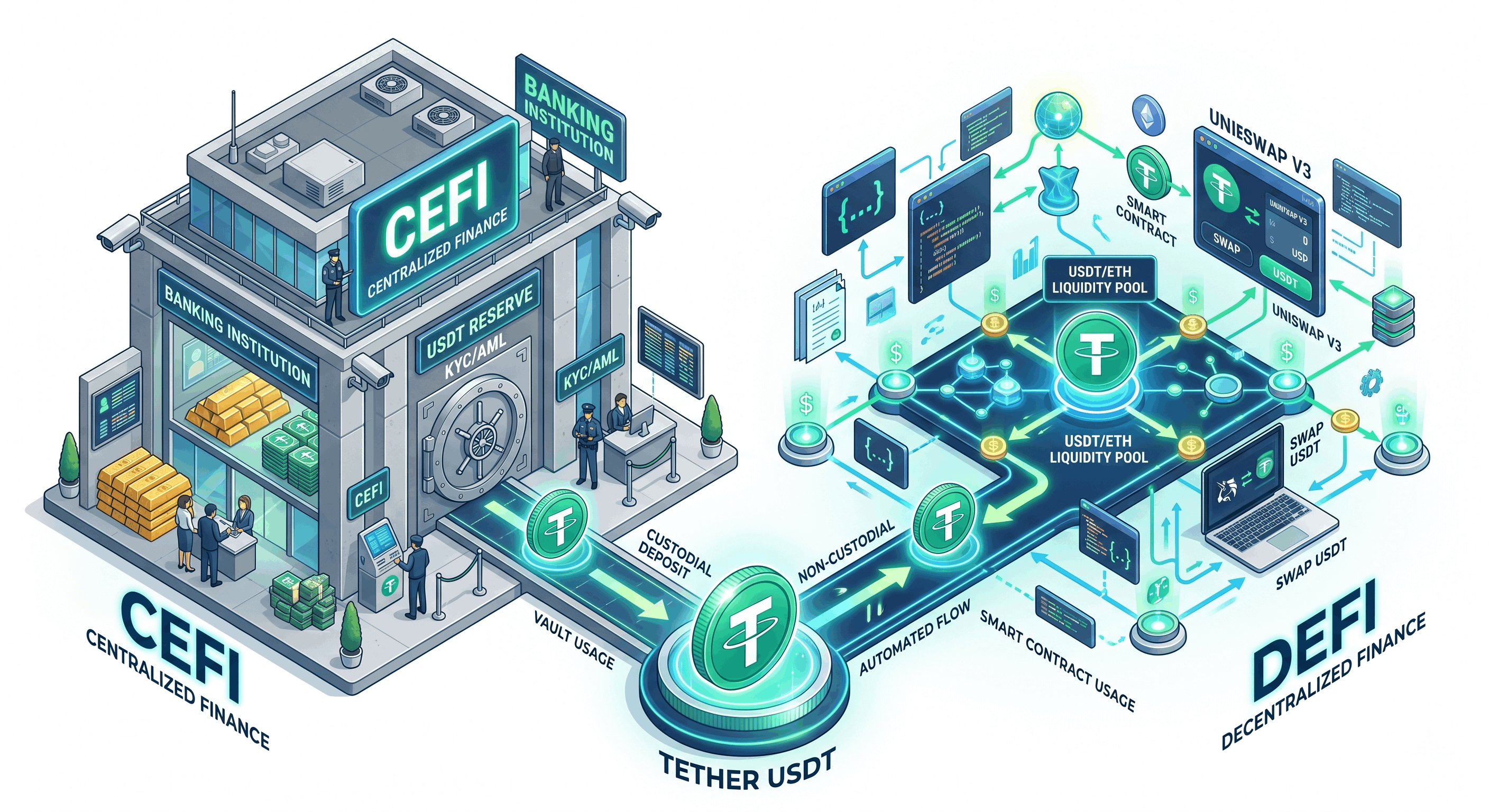

Bitfinex 放贷 vs DeFi(Aave/Lido):USDT 收益怎么选?

想用 USDT 赚被动收益,CeFi 放贷(Bitfinex 融资)和 DeFi(Aave 借贷、Lido 质押)是两条风险型态完全不同的路。差别不在谁利率高(都浮动),而在你承担智能合约风险还是交易所风险、操作门槛、钱在谁手上。本文用对照表说清楚,并厘清两种「非托管」的差别。想简单用 USDT 赚利息又不想学链上操作,交易所放贷通常更省事,EarnUSD 还能自动抢高利率。

2026-06-11

Bitfinex Earn 和放贷(Funding)差在哪?两种被动收益搞清楚

在 Bitfinex 上赚被动收益主要有两条路:放贷(Funding/Lending)和质押(Staking),机制完全不同。放贷是把 USD/USDT/BTC 借给杠杆交易者赚浮动利息;质押是锁住特定 PoS 币领协议奖励。本文用对照表说清楚两者的资产、收益来源、流动性与风险差别,帮你选对路。稳定币想赚利息又要弹性,放贷通常更直观,EarnUSD 还能帮你自动抢高利率。

2026-06-11