Artigos

Um bot de empréstimo que pede para você "transferir suas moedas" — em que difere de um serviço legítimo?

Alguém te diz "este bot de empréstimo garante X% ao mês; é só transferir suas moedas e operamos por você" — é a hora de soar o alarme. A automação de empréstimo real é "autorizada por API, o capital fica na sua conta"; a que pede para você "transferir suas moedas" para custodiar é estruturalmente o mesmo que um esquema Ponzi. Aqui estão quatro linhas vermelhas para distinguir num relance a automação real de um discurso de custódia.

2026-06-13

Mercado em baixa, com medo de comprar? Seu USDT parado ainda pode render: empréstimo de stablecoins numa queda

Num mercado em baixa ou de lado, você não quer perseguir topos nem pegar uma faca caindo, então seu USDT só fica parado. Emprestar stablecoins é uma opção de baixa volatilidade aqui: não aposta na direção do preço, só ganha juros do empréstimo. Mas com honestidade: as taxas de empréstimo em mercado em baixa costumam ser mais baixas também (menos demanda por financiamento), e não é livre de risco. Isto explica por que uma queda combina com emprestar, como ficam as taxas, e o que vigiar.

2026-06-13

Os juros do empréstimo podem cobrir seu custo de vida? Uma estratégia de saque para fluxo de caixa mensal

Os juros do empréstimo acumulam quase diariamente, então em teoria você pode planejá-los como um fluxo de caixa mensal. Mas "juros como custo de vida" exige pensar três coisas: a taxa é variável (a renda mensal muda), sacar sacrifica os juros compostos, e nunca toque no capital em meses de taxa baixa. Isto te dá um modelo para transformar o rendimento do empréstimo num fluxo de caixa mensal mais estável, e como ele difere de uma estratégia de "acumulação".

2026-06-13

Year-End Bonus Earning Just 1.5% in a Deposit? A Plan for Idle Cash into USD Passive Income

A year-end bonus, an exit profit, or any sudden idle cash often earns just ~1.5% in a bank deposit while inflation nibbles at it. This explains a middle path: convert part of that idle cash into a USD stablecoin and lend it for USD-denominated variable interest. The point is how to allocate and control risk — not going all in.

2026-06-13

Quando sua moeda não para de cair: protegendo-se da inflação com empréstimo de stablecoins em USD

Quando sua moeda local continua se desvalorizando, o dinheiro perde poder de compra e os depósitos a prazo locais não acompanham. Uma opção é converter recursos para uma stablecoin atrelada ao USD (USDT/USDC) e emprestá-la numa exchange como a Bitfinex para ganhar juros denominados em dólar. Isto explica exatamente o que ela protege, o que não, e os riscos que você precisa aceitar.

2026-06-13

Ainda confia numa exchange depois da FTX? Análise completa do risco de custódia dos bots de empréstimo

A FTX assustou muita gente: você entrega seu dinheiro para alguém guardar e essa pessoa pode usá-lo mal. Mas o risco de um bot de empréstimo tem duas camadas — se o bot em si é non-custodial (ele pode tocar no seu capital?) e o risco de contraparte da própria exchange são coisas diferentes. Isto explica a diferença entre "transfira suas moedas para nós" e "só autorize uma API", e qual risco o non-custodial remove e qual não.

2026-06-13

As taxas dispararam para 25% às 3 da manhã e sumiram de manhã: por que o empréstimo manual sempre perde as taxas altas

Perder taxas de empréstimo altas não é questão de tino — fazer na mão é fisicamente impossível. Os picos de taxa batem em horas aleatórias (muitas vezes de madrugada), duram só minutos e exigem publicar uma ordem em segundos para pegá-los. Você não consegue vigiar o mercado 24/7, mas um bot verifica a cada minuto. Aqui está por que as taxas altas sempre aparecem enquanto você dorme e o que a automação de fato recupera para você.

2026-06-13

Como funcionam as taxas dos bots de empréstimo: assinatura vs divisão de lucros, qual te convém?

As taxas dos bots de empréstimo vêm em três formas: assinatura (mensalidade fixa), divisão de lucros (um corte do que você ganha) e taxa em camadas + corte sobre o excedente. Qual é mais barata depende do tamanho do capital e das condições do mercado: capital grande com retornos altos favorece a assinatura (a taxa se dilui); capital pequeno ou mercados de baixa favorecem a divisão/corte. Este guia mostra como comparar as taxas como % do retorno anualizado, não só a mensalidade. A EarnUSD usa uma assinatura sem corte — o que você ganha é seu.

2026-06-11

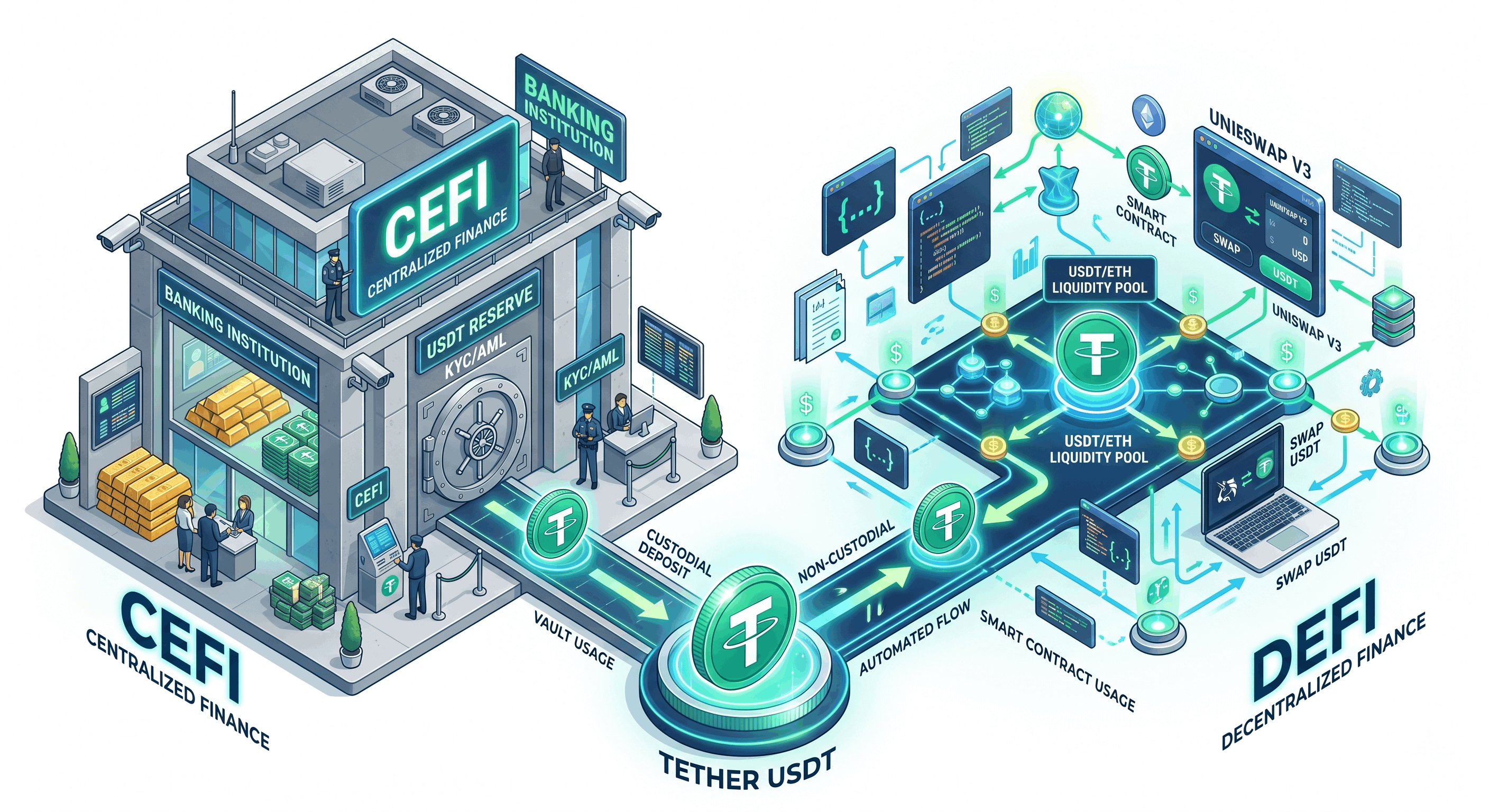

Empréstimo Bitfinex vs DeFi (Aave/Lido): como escolher para renda em USDT

Para ganhar renda passiva em USDT, o empréstimo CeFi (funding da Bitfinex) e o DeFi (empréstimo da Aave, staking da Lido) são dois caminhos com perfis de risco muito diferentes. A diferença não é quem paga mais (ambos variam) — é risco de contrato inteligente vs risco de exchange, a curva de aprendizado e em mãos de quem está seu dinheiro. Este guia usa uma tabela para esclarecer e explica como dois tipos de 'não custodial' diferem. Para juros simples em USDT sem aprender on-chain, emprestar numa exchange costuma ser mais fácil, e a EarnUSD pode capturar taxas altas.

2026-06-11

Bitfinex Earn vs Funding (empréstimo): dois tipos de renda passiva

Há duas formas principais de ganhar renda passiva na Bitfinex — funding (empréstimo) e staking — que funcionam de modo muito diferente. Funding é emprestar seus USD/USDT/BTC a traders alavancados por juros variáveis; staking é travar moedas PoS específicas para recompensas de protocolo. Este guia usa uma tabela para esclarecer os ativos, a fonte de rendimento, a liquidez e o risco de cada um. Para stablecoins com flexibilidade, o funding costuma ser mais intuitivo — e a EarnUSD pode capturar taxas altas por você.

2026-06-11