Bitfinex 放貸不是把錢存進一個池子,而是一個「P2P 融資訂單簿」。你(放款人)掛出放貸單(願意借出多少、要多少利率、借幾天),保證金交易者(借款人)從訂單簿取用你的資金。撮合規則只有一條核心:利率優先——利率最低的放貸單最先被借走。掛太高,你的錢閒置領不到利息;掛太低,又少賺。這個動態就是放貸機器人存在的理由。

這篇 3 分鐘講清楚:Bitfinex 融資訂單簿怎麼運作、借款人是誰、撮合怎麼排序、FRR 在裡面扮演什麼角色,以及為什麼理解這套機制能讓你賺更多。

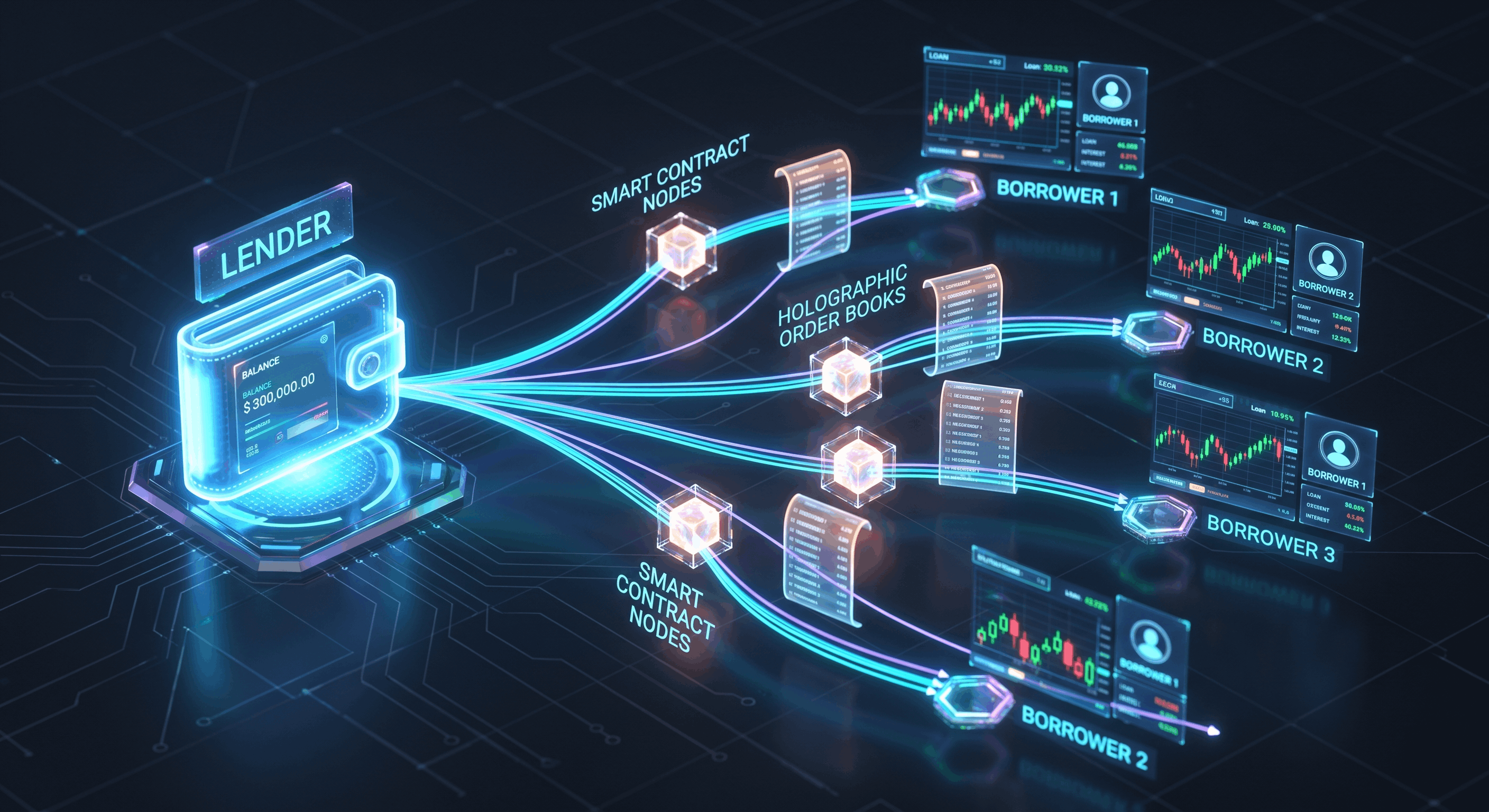

放貸的另一邊是誰?借款人從哪來

你借出的 USD / USDT / BTC,借款人是 Bitfinex 上的保證金交易者——他們想放大部位(做多或做空),需要借資金。重點是:這些借款有超額抵押。借款人必須先存抵押品,Bitfinex 的保證金系統會在他們虧損逼近門檻時強制平倉還款。所以你不是直接借給某個陌生人,而是借給「一個有抵押品撐著、由交易所強制管理的系統」——這是放貸風險相對低的根本原因。

融資訂單簿怎麼運作?

跟交易訂單簿一樣,融資市場有兩邊:

- 放貸單(Offers):放款人掛「我願意以 X% 借出 N 元,借 D 天」。

- 借款需求(Demand):借款人要借錢,從現有放貸單裡取用。

當借款人來借錢,系統從利率最低的放貸單開始填(借款人當然想借最便宜的)。所以你的放貸單能不能成交、多快成交,取決於你的利率相對整個訂單簿的位置。

| 放貸單(利率由低到高) | 成交順序 |

|---|---|

| A:8% 年化,5,000 USD | ① 最先被借走 |

| B:10% 年化,3,000 USD | ② 其次 |

| C:15% 年化,2,000 USD | ③ 借款需求夠大才輪到 |

| D:30% 年化,1,000 USD | 多半閒置等不到 |

借款人若只想借 6,000 USD:A 全部借走 + B 借 1,000——C、D 完全沒成交。掛 30% 看起來年化很高,但如果沒人借,你實際賺的是 0。名目利率高 ≠ 賺得多,能成交才算數。

FRR 在撮合裡的角色

除了自己定利率,你也可以掛 FRR(Flash Return Rate,浮動利率)的放貸單。FRR 是 Bitfinex 計算的市場平均浮動利率,掛 FRR 等於說「我接受市場當下的浮動利率,優先借出去」。FRR 放貸單在撮合裡有自己的優先序——適合想「一定借得出去、不想盯盤定價」的人,代價是利率隨市場浮動、行情低迷時可能低於你手動掛的。想深入了解,看這篇 FRR 完整解析。

借出去之後呢?期限與回收

成交後形成一筆定期放貸:借款人在約定天數(Bitfinex 融資 2–120 天)內付利息給你。期間這筆錢鎖住、不能動;到期後本金加利息回到你的錢包,你可以再掛出去借。Bitfinex 會從你賺到的利息抽一筆融資手續費(約 15%,只抽利息、不抽本金)。所以「掛幾天」也是策略:短天期靈活但要常重掛,長天期省事但若市場利率上漲,你會卡在低利率。

為什麼這套機制需要機器人?

看懂撮合就懂機器人的價值:利率是動態的——市場需求一變,「能成交又不少賺」的甜蜜點就移動。手動放貸的人要嘛掛太高吃閒置、要嘛掛太低少賺,還搶不過 24 小時盯盤的人。放貸機器人(EarnUSD、FULY、Willy、Coinlend 等)做的就是持續監看訂單簿、自動取消重掛,把你的利率釘在最佳位置。

不過機器人之間也有差別,關鍵在反應速度。多數機器人是固定週期檢查(每幾分鐘掃一次)。EarnUSD 除了每 5 分鐘的常規檢查,還多一層每 1 分鐘的高利率偵測:一旦訂單簿出現利率尖峰(通常是某個大借款需求突然湧入),系統會立刻在常規週期之外觸發搶單,在利率回落前把你的資金掛上去。高利率往往只閃現幾分鐘,誰先掛上誰賺到——這種「秒級搶高利率」是固定週期機器人做不到的。

結論

Bitfinex 放貸是利率優先的 P2P 訂單簿:借款人從最便宜的放貸單開始借,你的利率決定成交速度與報酬。掛太高=閒置,掛太低=少賺,而甜蜜點隨市場移動——這正是自動放貸機器人能贏過手動的核心原因,而反應速度(例如 EarnUSD 的 1 分鐘搶單)又是機器人之間勝負的關鍵。