Artículos

Un bot de préstamo que te pide "transferir tus monedas": ¿en qué se diferencia de un servicio legítimo?

Alguien te dice "este bot de préstamo garantiza X% mensual; solo transfiere tus monedas y operamos por ti" — ese es el momento de dar la alarma. La automatización de préstamo real es "autorizada por API, el capital queda en tu cuenta"; la que te pide "transferir tus monedas" para custodiarlas es estructuralmente lo mismo que un esquema Ponzi. Aquí tienes cuatro líneas rojas para distinguir de un vistazo la automatización real de un argumento de custodia.

2026-06-13

¿Mercado bajista, con miedo a comprar? Tu USDT ocioso aún puede ganar: préstamo de stablecoins en una caída

En un mercado bajista o lateral, no quieres perseguir máximos ni atrapar un cuchillo cayendo, así que tu USDT solo queda ocioso. Prestar stablecoins es una opción de baja volatilidad aquí: no apuesta a la dirección del precio, solo gana interés del préstamo. Pero con honestidad: las tasas de préstamo en mercado bajista suelen ser más bajas también (menos demanda de financiación), y no está libre de riesgo. Esto explica por qué una caída conviene para prestar, cómo lucen las tasas y qué vigilar.

2026-06-13

¿Pueden los intereses del préstamo cubrir tus gastos? Una estrategia de retiro para flujo de caja mensual

Los intereses del préstamo se acumulan casi a diario, así que en teoría puedes planificarlos como un flujo de caja mensual. Pero "intereses como gastos de vida" exige pensar tres cosas: la tasa es variable (el ingreso mensual cambia), retirar sacrifica el interés compuesto, y nunca toques el capital en meses de tasa baja. Esto te da un marco para convertir el rendimiento del préstamo en un flujo de caja mensual más estable, y en qué se diferencia de una estrategia de "acumulación".

2026-06-13

Year-End Bonus Earning Just 1.5% in a Deposit? A Plan for Idle Cash into USD Passive Income

A year-end bonus, an exit profit, or any sudden idle cash often earns just ~1.5% in a bank deposit while inflation nibbles at it. This explains a middle path: convert part of that idle cash into a USD stablecoin and lend it for USD-denominated variable interest. The point is how to allocate and control risk — not going all in.

2026-06-13

Cuando tu moneda no para de caer: cubrir la inflación con préstamos de stablecoins en USD

Cuando tu moneda local se sigue depreciando, el efectivo pierde poder adquisitivo y los depósitos a plazo locales no alcanzan. Una opción es convertir fondos a una stablecoin anclada al USD (USDT/USDC) y prestarla en un exchange como Bitfinex para ganar interés denominado en dólares. Esto explica exactamente qué cubre, qué no, y los riesgos que debes aceptar.

2026-06-13

¿Aún confías en un exchange tras FTX? Desglose completo del riesgo de custodia de los bots de préstamo

FTX asustó a mucha gente: entregas tu dinero a alguien para que lo guarde y puede darle mal uso. Pero el riesgo de un bot de préstamo tiene dos capas — si el bot es non-custodial (¿puede tocar tu capital?) y el riesgo de contraparte del propio exchange son cosas distintas. Esto explica la diferencia entre "transfiérenos tus monedas" y "solo autoriza una API", y qué riesgo elimina lo non-custodial y cuál no.

2026-06-13

Las tasas subieron al 25% a las 3 a. m. y para la mañana ya no estaban: por qué el préstamo manual siempre pierde las tasas altas

Perder tasas de préstamo altas no es cuestión de criterio: hacerlo a mano es físicamente imposible. Los picos de tasa golpean a horas aleatorias (a menudo de madrugada), duran solo minutos y exigen publicar una orden en segundos para atraparlos. No puedes vigilar el mercado 24/7, pero un bot lo revisa cada minuto. Aquí explicamos por qué las tasas altas siempre aparecen mientras duermes y qué recupera realmente la automatización para ti.

2026-06-13

Cómo funcionan las comisiones de los bots de préstamo: suscripción vs reparto, ¿cuál te conviene?

Las comisiones de los bots de préstamo vienen en tres formas: suscripción (cuota mensual fija), reparto de beneficios (un corte de lo que ganas) y comisión escalonada + corte sobre el excedente. Cuál es más barata depende del tamaño del capital y las condiciones del mercado: capital grande con rendimientos altos favorece la suscripción (la comisión se diluye); capital pequeño o mercados bajistas favorecen el reparto/corte. Esta guía muestra cómo comparar las comisiones como % del rendimiento anualizado, no solo la cuota mensual. EarnUSD usa una suscripción sin corte — lo que ganas es tuyo.

2026-06-11

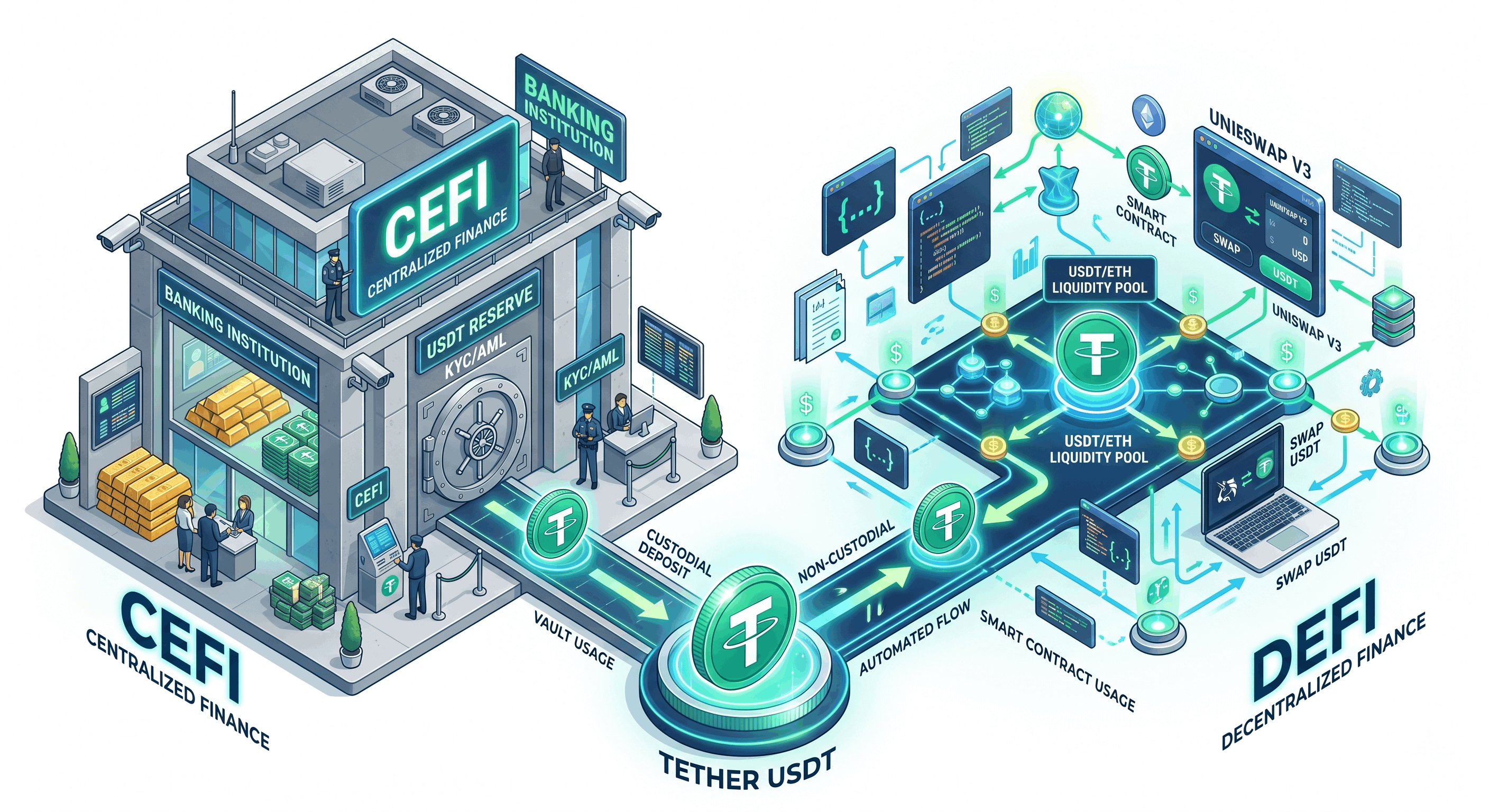

Préstamo Bitfinex vs DeFi (Aave/Lido): cómo elegir para rendimiento en USDT

Para ganar rendimiento pasivo en USDT, el préstamo CeFi (funding de Bitfinex) y DeFi (préstamo de Aave, staking de Lido) son dos caminos con perfiles de riesgo muy distintos. La diferencia no es quién paga más (ambos varían) — es riesgo de contrato inteligente vs riesgo de exchange, la curva de aprendizaje y en manos de quién está tu dinero. Esta guía usa una tabla para aclararlo y explica cómo difieren dos tipos de 'no custodial'. Para interés simple en USDT sin aprender on-chain, prestar en un exchange suele ser más fácil, y EarnUSD puede capturar tasas altas.

2026-06-11

Bitfinex Earn vs Funding (préstamo): dos tipos de rendimiento pasivo

Hay dos formas principales de ganar rendimiento pasivo en Bitfinex — funding (préstamo) y staking — que funcionan de forma muy distinta. El funding presta tus USD/USDT/BTC a traders apalancados por interés variable; el staking bloquea monedas PoS específicas para recompensas de protocolo. Esta guía usa una tabla para aclarar los activos, la fuente de rendimiento, la liquidez y el riesgo de cada uno. Para stablecoins con flexibilidad, el funding suele ser más intuitivo — y EarnUSD puede capturar tasas altas por ti.

2026-06-11