Conclusión: para ganar rendimiento pasivo en USDT, el préstamo CeFi (como el funding de Bitfinex) y DeFi (como el préstamo de Aave o el staking líquido de Lido) son dos caminos con perfiles de riesgo completamente distintos. La diferencia no es "quién paga más" (ambos varían) — es si asumes riesgo de contrato inteligente o riesgo de exchange, qué tan empinada es la curva de aprendizaje, y en manos de quién está tu dinero. Esta guía usa una tabla para ayudarte a elegir.

Dos caminos para el "rendimiento de USDT"

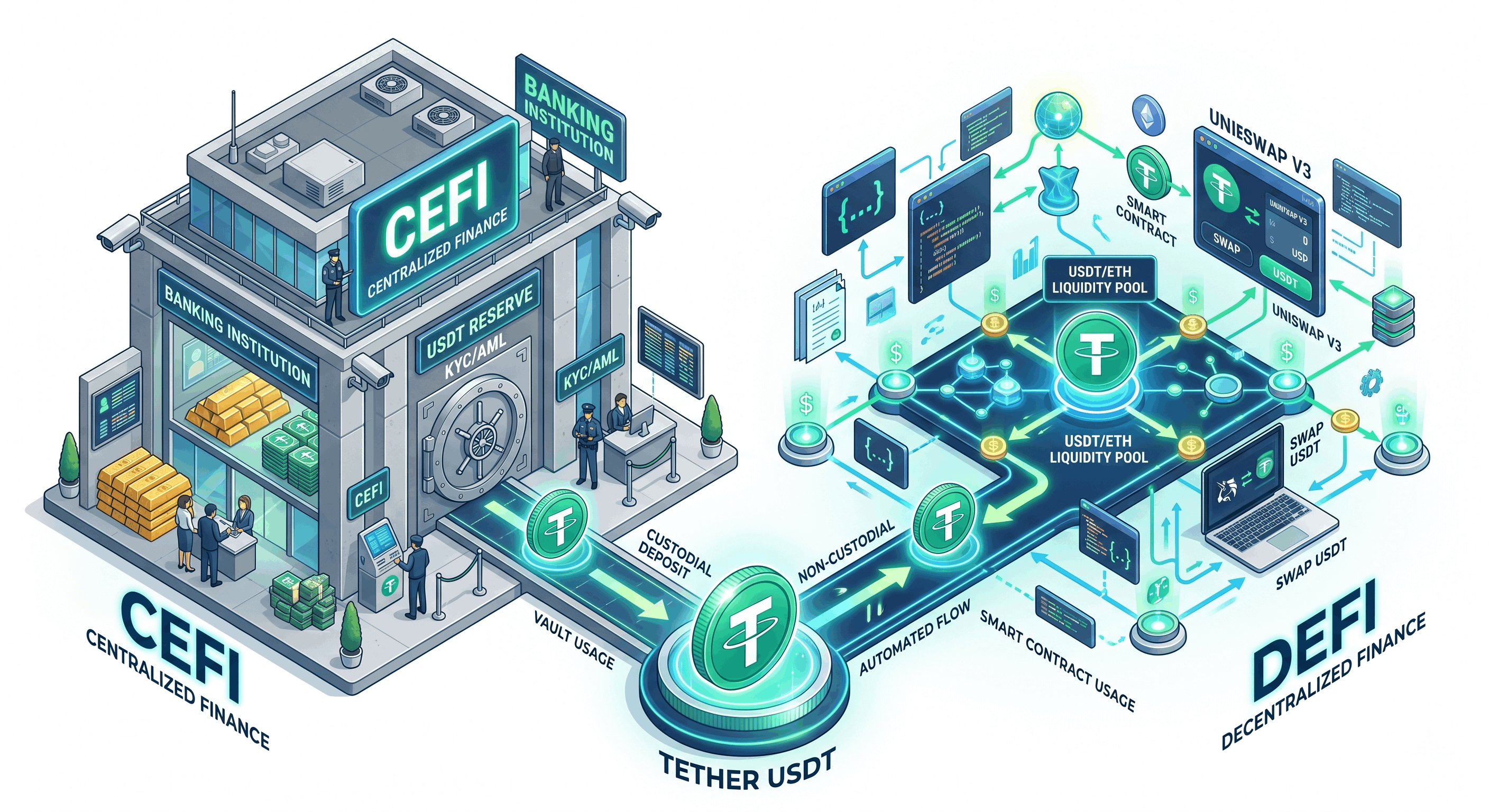

- Préstamo CeFi: en el mercado de funding de un exchange centralizado (p. ej. Bitfinex), prestas tus USDT a traders apalancados por interés.

- DeFi: depositas USDT en protocolos de contrato inteligente on-chain — p. ej. Aave (un pool de préstamo) por interés de prestatarios, o pasas a derivados de staking líquido como Lido para ganar indirectamente recompensas de staking.

Préstamo Bitfinex (funding P2P CeFi)

- Fuente de rendimiento: interés que pagan los traders apalancados, variando con la oferta y la demanda (ver FRR).

- Dónde está tu dinero: en tu propia cuenta del exchange. Con una herramienta no custodial (API de solo-préstamo, sin retiro), tu capital nunca sale de tu cuenta de Bitfinex.

- Riesgo principal: riesgo de exchange (seguridad/operación de la plataforma). Sin riesgo de hackeo de contrato inteligente.

- Barrera: sin operaciones on-chain, sin gas, sin gestión de claves de billetera. Más intuitivo para la mayoría.

Préstamo / staking DeFi (Aave, Lido, etc.)

- Fuente de rendimiento: Aave es interés que pagan los prestatarios (precio algorítmico); Lido son recompensas de staking de Ethereum (vía un derivado de staking líquido).

- Dónde está tu dinero: en contratos inteligentes on-chain, controlados por las claves de tu billetera. Tienes las claves, pero los activos están expuestos al riesgo del contrato.

- Riesgo principal: errores/hackeos de contratos, riesgo de oráculos/mecanismos de liquidación y (para derivados de staking) riesgo de des-anclaje. Sin riesgo de quiebra de un solo exchange, pero sí riesgo a nivel de protocolo.

- Barrera: necesitas billeteras, gas y entender puentes/aprobaciones — un coste operativo y de aprendizaje mayor.

Tabla comparativa

| Aspecto | Préstamo Bitfinex (CeFi) | DeFi (Aave/Lido) |

|---|---|---|

| Fuente de rendimiento | Interés de traders apalancados (varía con el mercado) | Interés de préstamo / recompensas de staking (algo o protocolo) |

| Dónde está el dinero | Tu cuenta del exchange | Contratos on-chain (las claves de tu billetera) |

| Riesgo principal | Riesgo de exchange | Riesgo de contrato inteligente / protocolo |

| Barrera de entrada | Baja (sin gas / billetera) | Alta (billetera, gas, conocimiento on-chain) |

| Liquidez | Por plazo de préstamo, al vencimiento | En su mayoría retirable cuando sea (derivados según mercado) |

| Ideal para | Quien quiere interés simple en USDT | Quien domina on-chain y gestiona claves y riesgo de contrato |

Clave: dos tipos de "no custodial" no son iguales

- No custodial DeFi = tú tienes las claves, los activos en tu billetera, pero expuestos a riesgo de contrato inteligente (si el contrato es hackeado, tampoco lo recuperas).

- No custodial del bot de préstamo Bitfinex (como EarnUSD) = el capital en tu propia cuenta del exchange, el bot solo usa una API de solo-préstamo, sin retiro para publicar ofertas y no puede mover tu dinero; sin la capa de hackeo de contrato, pero con riesgo de exchange.

Ninguno es "absolutamente seguro" — solo perfiles de riesgo distintos. Se reduce a si toleras mejor el riesgo de contrato o el de exchange, y si quieres aprender operaciones on-chain. Cómo configurar la clave API de forma segura, ver esta guía.

¿Cuál te conviene?

Si ya dominas DeFi, gestionas claves de billetera y entiendes el riesgo de contrato, DeFi te da más opciones y componibilidad. Si solo quieres interés simple en USDT sin aprender gas/billeteras/puentes, y no quieres vigilar tasas, prestar en un exchange suele ser más fácil — y los picos de tasa alta son fugaces, difíciles de atrapar a mano. EarnUSD monitorea cada minuto, captura tasas altas automáticamente, reinvierte automáticamente, todo no custodial, con el capital en tu propia cuenta de Bitfinex.

Conclusión

Préstamo Bitfinex vs DeFi no es un concurso de "quién paga más" (ambos varían) — es elegir "qué riesgo asumes y cuánto coste operativo pagas". El préstamo CeFi es de baja barrera con riesgo a nivel de exchange; DeFi es flexible con riesgo a nivel de contrato. Si quieres empezar simple con USDT sin mirar la pantalla, un bot de préstamo es la opción pragmática.