Статьи

Бот кредитования просит «перевести монеты ему» — чем он отличается от легитимного сервиса?

Вам говорят «этот бот кредитования гарантирует X% в месяц, просто переведите монеты нам, и мы поторгуем за вас» — это момент бить тревогу. Настоящая автоматизация кредитования — это «авторизация по API, капитал в вашем счёте»; та, что просит «перевести монеты» себе на хранение, структурно та же финансовая пирамида. Вот четыре красные линии, чтобы с первого взгляда отличить настоящую автоматизацию от custodial-подачи.

2026-06-13

Медвежий рынок, страшно покупать? Простаивающий USDT всё равно может зарабатывать: кредитование стейблкоинов в спад

На медвежьем или боковом рынке вы не хотите догонять верхи или ловить падающий нож, поэтому ваш USDT просто лежит без дела. Кредитование стейблкоинов здесь — вариант с низкой волатильностью: оно не ставит на направление цены, а просто получает проценты от кредитования. Но честно: ставки кредитования на медвежьем рынке обычно тоже ниже (меньше спрос на финансирование), и это не безрисково. Здесь — почему спад подходит для кредитования, какими бывают ставки и на что смотреть.

2026-06-13

Можно ли жить на проценты от кредитования? Стратегия вывода для месячного денежного потока

Проценты от кредитования начисляются почти ежедневно, так что теоретически их можно спланировать как месячный денежный поток. Но «проценты как деньги на жизнь» требуют продумать три вещи: ставка плавающая (месячный доход меняется), вывод жертвует сложным процентом, и не трогайте капитал в месяцы низких ставок. Здесь — каркас, как превратить доход от кредитования в более стабильный месячный поток, и чем он отличается от стратегии «накопления».

2026-06-13

Year-End Bonus Earning Just 1.5% in a Deposit? A Plan for Idle Cash into USD Passive Income

A year-end bonus, an exit profit, or any sudden idle cash often earns just ~1.5% in a bank deposit while inflation nibbles at it. This explains a middle path: convert part of that idle cash into a USD stablecoin and lend it for USD-denominated variable interest. The point is how to allocate and control risk — not going all in.

2026-06-13

Когда ваша валюта всё дешевеет: как хеджировать инфляцию кредитованием USD-стейблкоинов

Когда местная валюта продолжает дешеветь, наличные теряют покупательную способность, а местные вклады не поспевают. Один из вариантов — перевести средства в стейблкоин с привязкой к USD (USDT/USDC) и кредитовать его на бирже вроде Bitfinex, получая проценты в долларах. Здесь объясняется, что именно это хеджирует, чего нет, и какие риски придётся принять.

2026-06-13

Всё ещё доверяете бирже после FTX? Полный разбор риска хранения у ботов кредитования

FTX напугал многих: отдай деньги на хранение — и их могут пустить не туда. Но риск бота кредитования надо смотреть в два слоя: non-custodial ли сам бот (может ли он коснуться вашего капитала) и собственный контрагентский риск биржи — это разные вещи. Здесь объясняем разницу между «переведите монеты нам» и «просто авторизуйте API» и какой риск non-custodial убирает, а какой нет.

2026-06-13

Ставка взлетела до 25% в 3 часа ночи, к утру всё прошло: почему ручное кредитование всегда упускает высокие ставки

Упустить высокие ставки кредитования — не вопрос чутья, руками это физически невозможно. Пики ставок случаются в случайные часы (часто среди ночи), длятся лишь минуты и требуют выставить ордер за секунды, чтобы поймать их. Вы не можете следить за рынком 24/7, а бот проверяет его каждую минуту. Вот почему высокие ставки всегда появляются, пока вы спите, и что автоматизация реально отыгрывает для вас.

2026-06-13

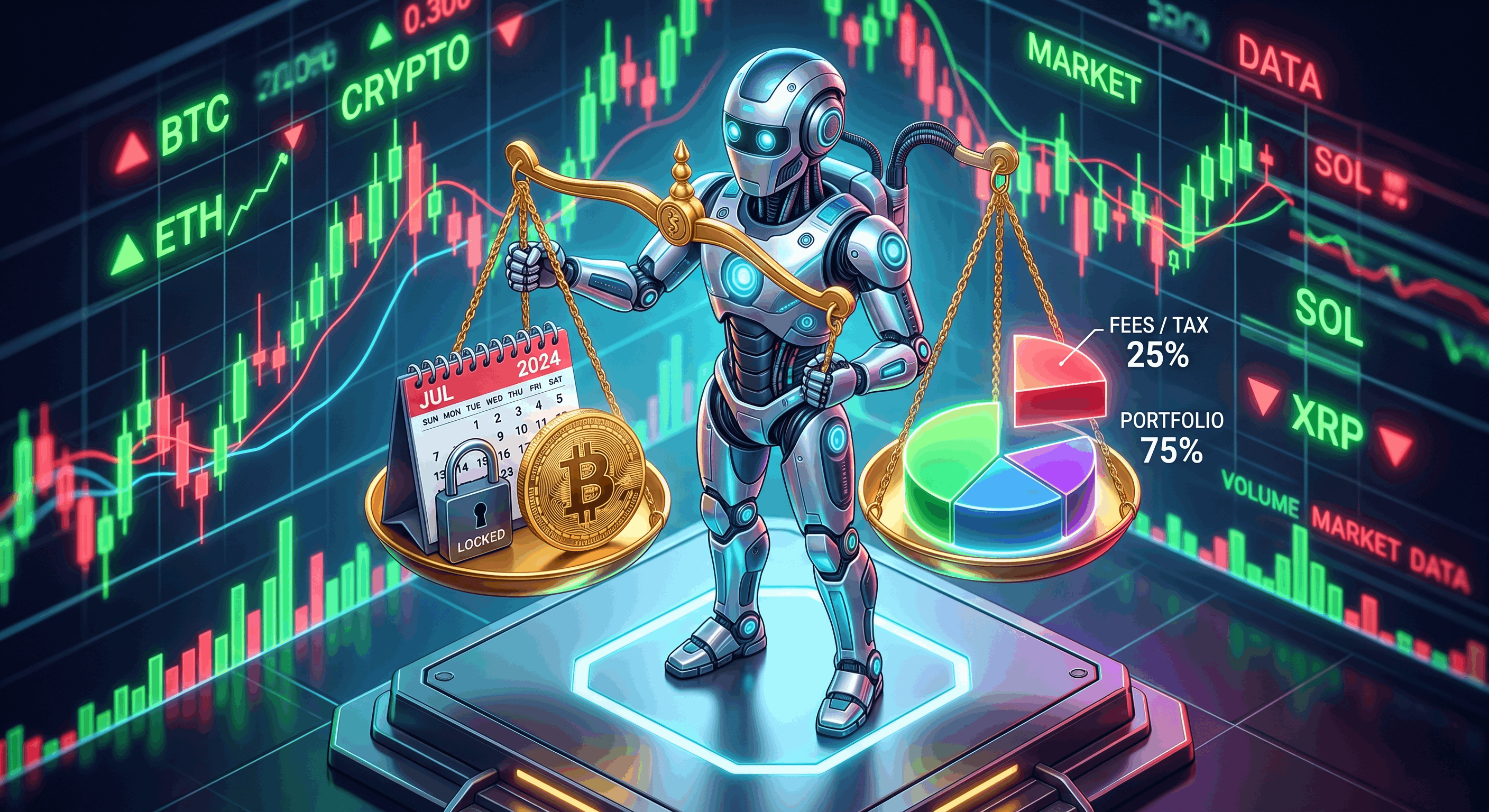

Как устроены комиссии ботов кредитования: подписка против доли от прибыли — что дешевле?

Комиссии ботов кредитования бывают трёх форм: подписка (фиксированная ежемесячная плата), доля от прибыли (процент от заработанного) и многоуровневая комиссия + процент с превышения. Что дешевле, зависит от размера капитала и условий рынка: крупный капитал с высокой доходностью — за подписку (комиссия размывается); малый капитал или медвежий рынок — за долю/процент. Статья показывает, как сравнивать комиссии как % годовой доходности, а не только число в месяц. EarnUSD использует подписку без доли — что заработали, то ваше.

2026-06-11

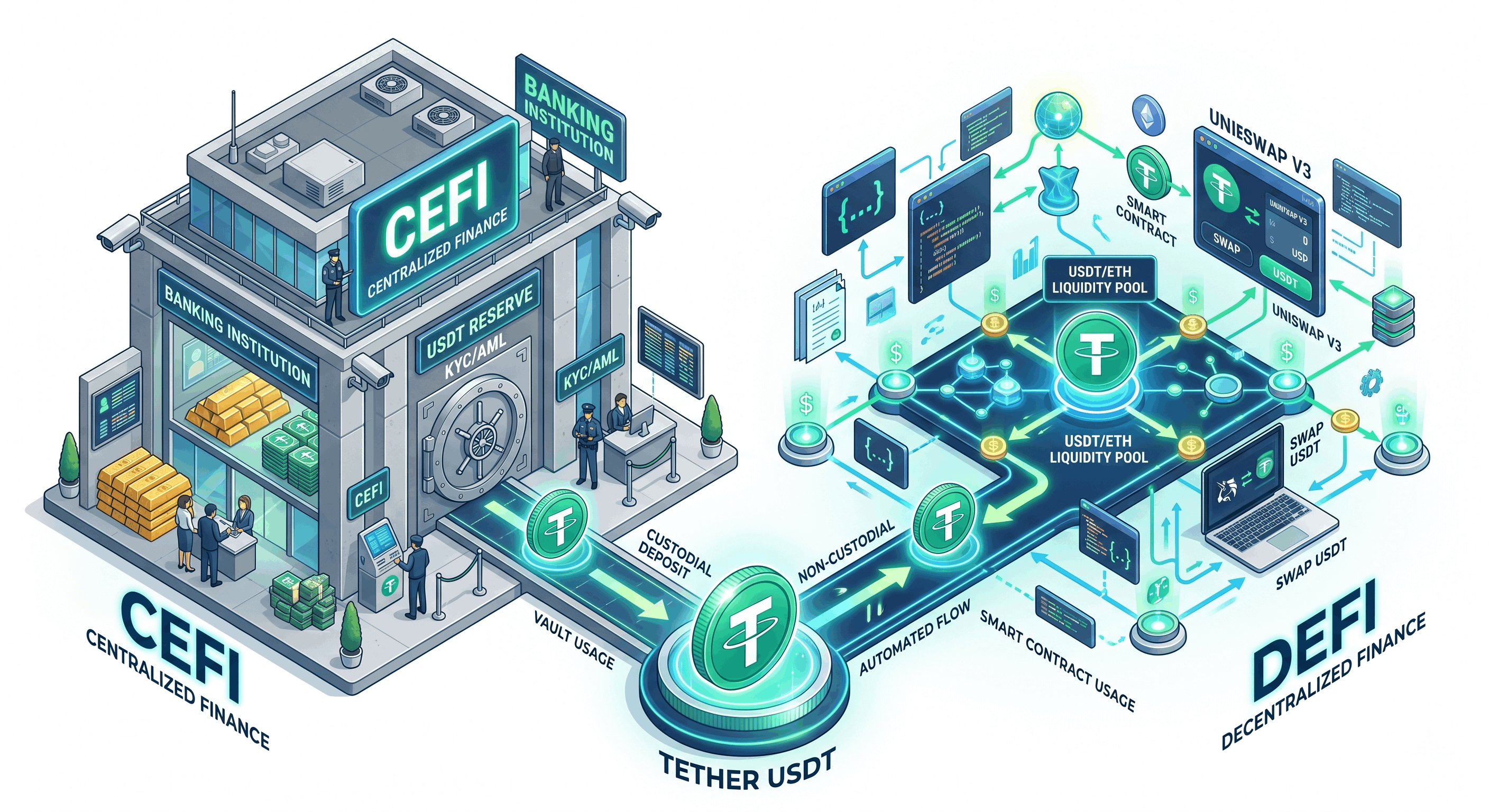

Кредитование Bitfinex против DeFi (Aave/Lido): как выбрать для дохода на USDT

Чтобы получать пассивный доход на USDT, CeFi-кредитование (funding Bitfinex) и DeFi (кредитование Aave, стейкинг Lido) — два пути с совершенно разными профилями риска. Разница не в том, кто платит больше (оба плавают), а в риске смарт-контракта против риска биржи, кривой обучения и в чьих руках деньги. Статья с таблицей проясняет это и объясняет, чем различаются два вида «некастодиальности». Для простого процента на USDT без изучения ончейна биржевое кредитование обычно проще, а EarnUSD ещё и авто-перехватывает высокие ставки.

2026-06-11

Bitfinex Earn против Funding (кредитование): два вида пассивного дохода

На Bitfinex есть два основных способа пассивного дохода — funding (кредитование) и стейкинг — работающие совершенно по-разному. Funding — давать USD/USDT/BTC в долг трейдерам с плечом под плавающий процент; стейкинг — блокировать определённые PoS-монеты ради протокольных наград. В статье — таблица, проясняющая активы, источник дохода, ликвидность и риск каждого. Для стейблкоинов с гибкостью funding обычно интуитивнее, а EarnUSD может авто-перехватывать высокие ставки.

2026-06-11