Итог: чтобы получать пассивный доход на USDT, CeFi-кредитование (как funding Bitfinex) и DeFi (как кредитование Aave или ликвидный стейкинг Lido) — два пути с совершенно разными профилями риска. Разница не в том, «кто платит больше» (оба плавают), а в том, берёте ли вы риск смарт-контракта или риск биржи, насколько крута кривая обучения, и в чьих руках ваши деньги. Эта статья с таблицей поможет выбрать.

Два пути к «доходу на USDT»

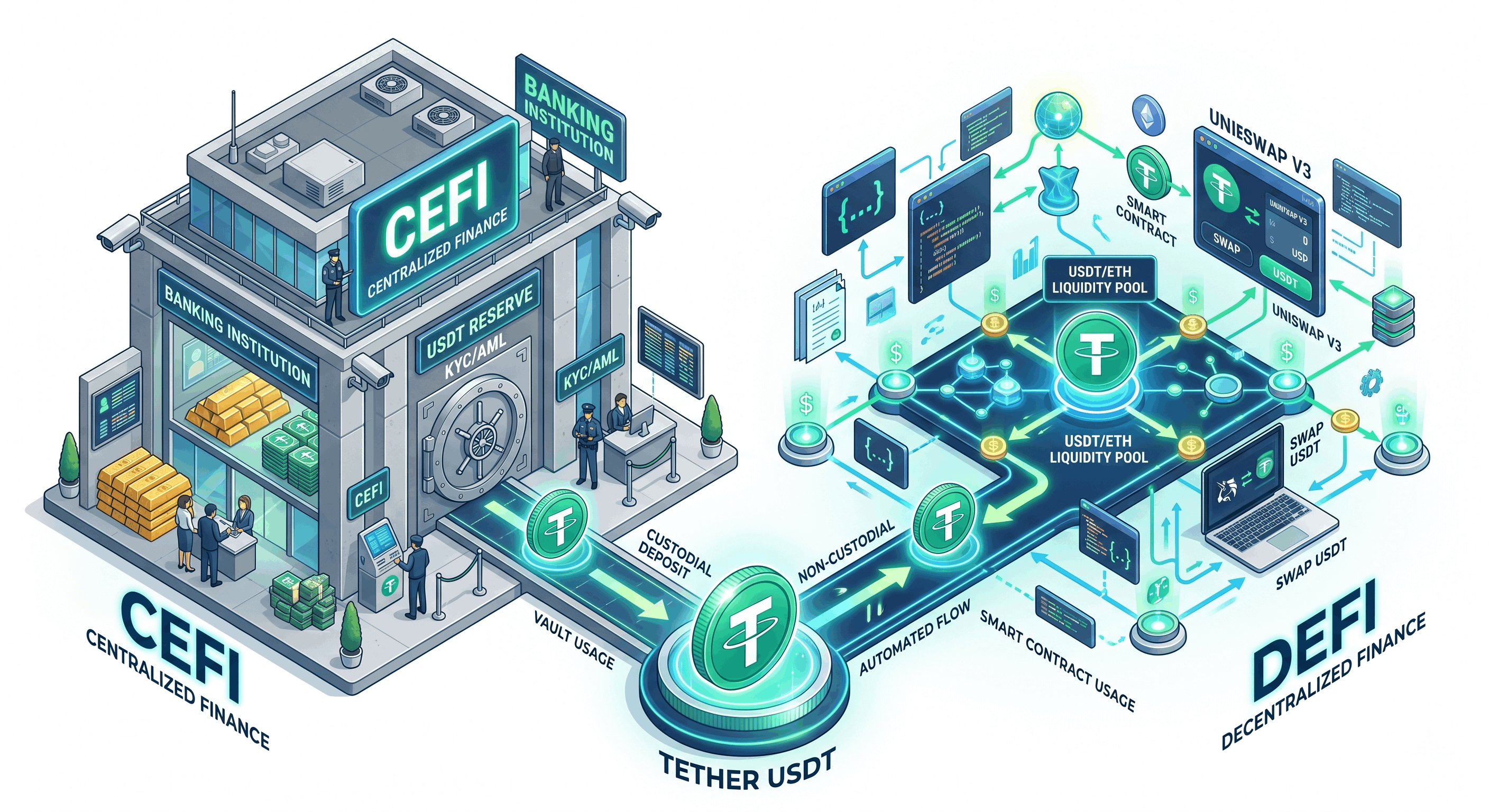

- CeFi-кредитование: на рынке funding централизованной биржи (напр. Bitfinex) даёте USDT в долг трейдерам с плечом под процент.

- DeFi: вносите USDT в ончейн смарт-контрактные протоколы — напр. Aave (пул кредитования) ради процента заёмщиков, или переходите в деривативы ликвидного стейкинга вроде Lido, чтобы косвенно получать награды стейкинга.

Кредитование Bitfinex (CeFi P2P funding)

- Источник дохода: процент от трейдеров с плечом, плавает со спросом и предложением (см. FRR).

- Где деньги: в вашем аккаунте биржи. С некастодиальным инструментом (API «только кредитование, без вывода») капитал не покидает ваш аккаунт Bitfinex.

- Главный риск: риск биржи (безопасность/работа платформы). Нет риска взлома смарт-контракта.

- Порог: не нужны ончейн-операции, газ, управление ключами кошелька. Интуитивнее для большинства.

DeFi кредитование / стейкинг (Aave, Lido и др.)

- Источник дохода: Aave — процент заёмщиков (алгоритмическое ценообразование); Lido — награды стейкинга Ethereum (через дериватив ликвидного стейкинга).

- Где деньги: в ончейн смарт-контрактах, под контролем ключей вашего кошелька. Вы держите ключи, но активы подвержены риску контракта.

- Главный риск: ошибки/взломы смарт-контрактов, риск оракулов/механизмов ликвидации и (для деривативов стейкинга) риск депега. Нет риска краха одной биржи, но есть риск уровня протокола.

- Порог: нужны кошельки, газ, понимание мостов/разрешений — выше операционные и обучающие издержки.

Сравнительная таблица

| Аспект | Кредитование Bitfinex (CeFi) | DeFi (Aave/Lido) |

|---|---|---|

| Источник дохода | Процент трейдеров с плечом (плавает с рынком) | Процент заёмщиков / награды стейкинга (алго или протокол) |

| Где деньги | Ваш аккаунт биржи | Ончейн-контракты (ключи вашего кошелька) |

| Главный риск | Риск биржи | Риск смарт-контракта / протокола |

| Порог входа | Низкий (без газа / кошелька) | Высокий (кошелёк, газ, ончейн-знания) |

| Ликвидность | По сроку, при погашении | В основном вывод в любой момент (деривативы — от рынка) |

| Подходит | Тем, кто хочет простой процент на USDT | Тем, кто свободен ончейн и управляет ключами и риском контракта |

Ключ: два вида «некастодиальности» — не одно и то же

- Некастодиальность DeFi = вы держите ключи, активы в вашем кошельке, но подвержены риску смарт-контракта (если контракт взломан, вы тоже не вернёте).

- Некастодиальность бота кредитования Bitfinex (как EarnUSD) = капитал в вашем аккаунте биржи, бот лишь использует API «только кредитование, без вывода» для выставления ордеров и не может переместить деньги; нет слоя взлома контракта, но есть риск биржи.

Ни то, ни другое не «абсолютно безопасно» — просто разные профили риска. Всё сводится к тому, что вам легче вынести — риск контракта или биржи — и хотите ли учить ончейн-операции. Как безопасно настроить API-ключ, см. эту статью.

Что подходит вам?

Если вы уже свободны в DeFi, управляете ключами кошелька и понимаете риск контракта, DeFi даёт больше вариантов и композируемости. Если вы просто хотите простой процент на USDT без изучения газа/кошельков/мостов и не хотите следить за ставками, кредитование на бирже обычно проще — а пики высоких ставок мимолётны, вручную не поймать. EarnUSD мониторит каждую минуту, авто-перехватывает высокие ставки, авто-реинвестирует, полностью некастодиально, капитал в вашем аккаунте Bitfinex.

Заключение

Кредитование Bitfinex против DeFi — не состязание «кто платит больше» (оба плавают), а выбор «какой риск берёте и сколько операционных издержек платите». CeFi-кредитование — низкий порог, риск уровня биржи; DeFi — гибко, риск уровня контракта. Хотите просто начать с USDT без слежения за экраном — бот кредитования прагматичный выбор.