先講結論:想用 USDT 賺被動收益,CeFi 放貸(像 Bitfinex 融資)和 DeFi(像 Aave 借貸、Lido 流動性質押)是兩條風險型態完全不同的路。差別不在「誰利率高」(都會浮動),而在你承擔的是智能合約風險還是交易所風險、操作門檻多高、以及你的錢在誰手上。這篇用對照表幫你搞清楚該怎麼選。

兩種「賺 USDT 收益」的路

大方向上分兩類:

- CeFi 放貸:在中心化交易所(如 Bitfinex)的融資市場,把 USDT 借給做槓桿的交易者賺利息。

- DeFi:把 USDT 存進鏈上的智能合約協議——例如 Aave(借貸池)賺借款利息,或把資產換成像 Lido 這類流動性質押衍生品間接賺質押獎勵。

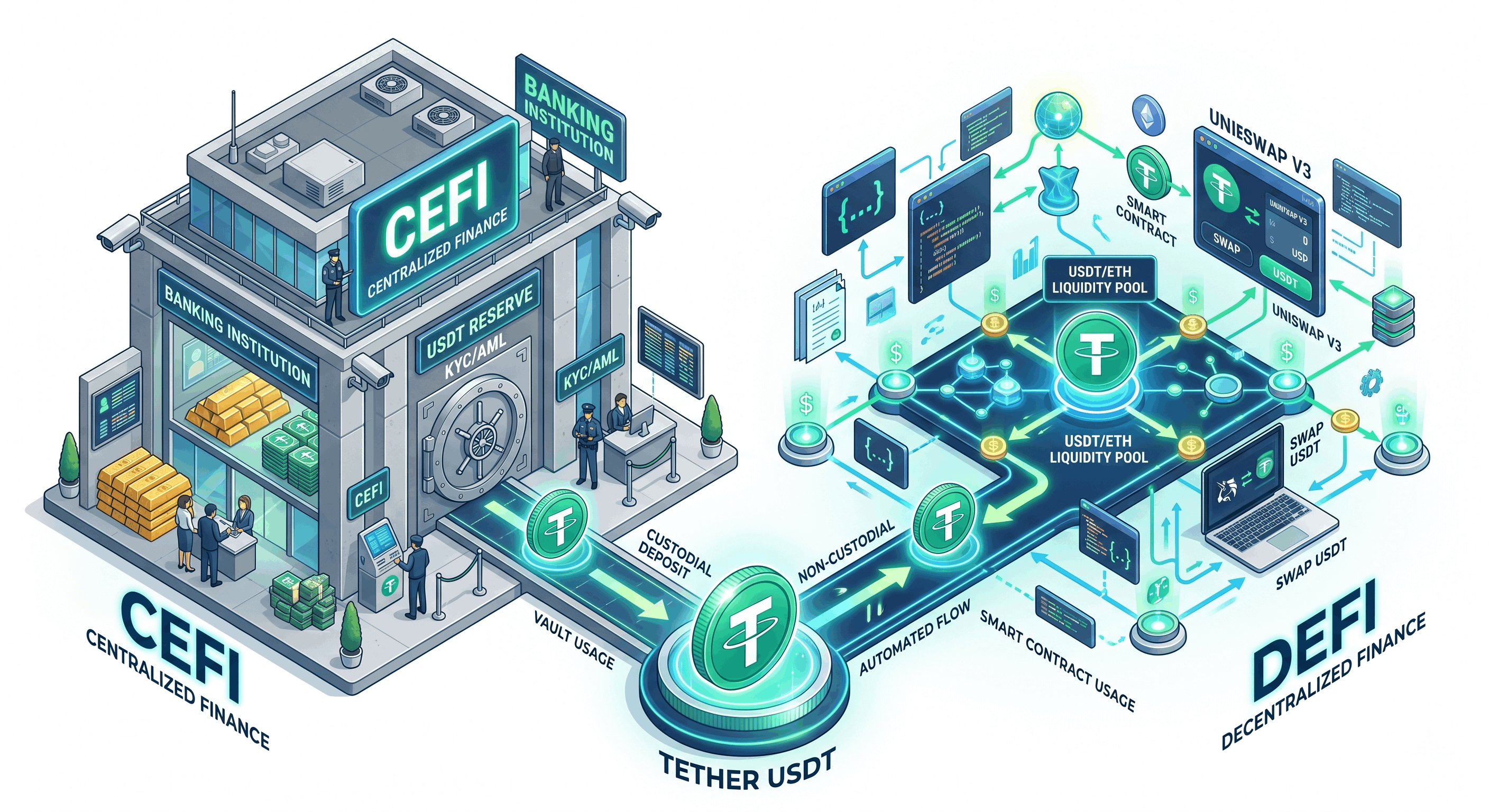

Bitfinex 放貸(CeFi P2P 融資)

- 收益來源:槓桿交易者付的利息,隨市場供需浮動(可參考 FRR)。

- 錢在哪:在你自己的交易所帳戶。用非託管放貸工具(只放貸、不提幣 API)時,本金不離開你的 Bitfinex 帳戶。

- 主要風險:交易所風險(平台安全/營運)。沒有智能合約被駭的風險。

- 門檻:不用懂鏈上操作、不用付 gas、不用管理錢包私鑰。對多數人較直觀。

DeFi 借貸 / 質押(Aave、Lido 等)

- 收益來源:Aave 是借款人付的利息(演算法定價);Lido 是以太坊質押獎勵(透過流動性質押衍生品)。

- 錢在哪:在鏈上智能合約裡,由你的錢包私鑰控制。你掌握私鑰,但資產暴露在合約風險下。

- 主要風險:智能合約漏洞 / 被駭、預言機/清算機制風險、(質押衍生品的)脫鉤風險。沒有單一交易所倒閉的風險,但有協議層風險。

- 門檻:要會用錢包、付 gas、懂跨鏈/授權,操作與學習成本較高。

對照表

| 面向 | Bitfinex 放貸(CeFi) | DeFi(Aave/Lido) |

|---|---|---|

| 收益來源 | 槓桿交易者利息(市場浮動) | 借款利息 / 質押獎勵(演算法或協議) |

| 錢在哪 | 你的交易所帳戶 | 鏈上合約(你的錢包私鑰) |

| 主要風險 | 交易所風險 | 智能合約 / 協議風險 |

| 操作門檻 | 低(不用 gas / 錢包) | 高(要錢包、gas、鏈上知識) |

| 流動性 | 依放貸天期到期 | 多數可隨時提取(質押衍生品看市場) |

| 適合 | 想簡單用 USDT 賺利息的人 | 熟悉鏈上、能管理私鑰與合約風險的人 |

關鍵:兩種「非託管」不一樣

DeFi 和 CeFi 放貸機器人都會講「非託管」,但意思不同:

- DeFi 的非託管 = 你自己拿私鑰、資產在你錢包,但暴露在智能合約風險下(合約被駭你也救不回)。

- Bitfinex 放貸機器人的非託管(如 EarnUSD)= 本金在你自己的交易所帳戶,機器人只用只放貸、不提幣的 API 幫你掛單,搬不走你的錢;沒有智能合約被駭的那層風險,但有交易所風險。

沒有哪個「絕對安全」,只是風險型態不同。要看你比較能承受合約風險還是交易所風險、以及願不願意學鏈上操作。API 金鑰怎麼設才安全,見 這篇。

哪個適合你?

如果你已經熟 DeFi、能管理錢包私鑰、看得懂合約風險,DeFi 給你更多選擇與組合空間。如果你只想用 USDT 簡單賺利息、不想學 gas/錢包/跨鏈、也不想盯利率,在交易所放貸通常更省事——而且高利率尖峰稍縱即逝,手動很難吃到。EarnUSD 幫你每分鐘監控、自動搶高利率、自動再投,全程非託管,本金留在你自己的 Bitfinex 帳戶。

結論

Bitfinex 放貸 vs DeFi 不是「誰利率高」的比較(兩邊都浮動),而是「你要承擔哪種風險、願意付出多少操作成本」的選擇。CeFi 放貸門檻低、風險是交易所層;DeFi 彈性高、風險是合約層。想用 USDT 簡單起步、又不想盯盤的,放貸機器人是務實的選項。