文章

要你「把幣轉過去」的放貸機器人,跟正規服務差在哪?

有人跟你說「放貸機器人保證月報酬 X%,把幣轉過來幫你操作」——這時要拉警報。真正的放貸自動化是「API 授權、本金留在你帳戶」,而要你「把幣轉過去」由它保管的,結構上就跟資金盤一樣。這篇給你四條紅線,一眼分辨真自動化與託管式話術。

2026-06-13

熊市不敢買幣,USDT 躺著也能賺:盤整期的穩定幣放貸

熊市或盤整期,不敢追高也不想接刀,手上一堆 USDT 卻只是躺著——這時穩定幣放貸是個低波動的選項:不賭幣價漲跌,只賺借貸利息。但要誠實:熊市放貸利率通常也比較低(融資需求少),而且它不是零風險。這篇講熊市為什麼適合放貸、利率會怎樣、以及該注意什麼。

2026-06-13

放貸利息可以當生活費嗎?規劃每月現金流的提領策略

放貸利息幾乎每天入帳,理論上可以規劃成每月提領的現金流。但「利息當生活費」要先想清楚三件事:利率是浮動的(月收入會變)、提領會犧牲複利、低利率月份別硬提本金。這篇給你一個把放貸收益轉成穩定月現金流的提領框架,以及它跟「累積」策略的差別。

2026-06-13

年終獎金放定存只有 1.5%?一筆閒錢的美元被動收入規劃

年終獎金、出場獲利、一筆突然進帳的閒錢,放銀行定存常常只有 1.5% 上下,擺著又怕被通膨吃掉。這篇講一個折衷方案:把這筆閒錢的一部分換成美元穩定幣放貸,賺取美元計價的浮動利息。重點是怎麼分配、怎麼控制風險,而不是 all in。

2026-06-13

現金擺著只會被通膨吃掉:用美元穩定幣放貸賺美元計價收益

把現金放著不動,購買力會被通膨慢慢吃掉;換成外幣定存,利率又低得可憐。一個折衷選項是把資金換成與美元 1:1 掛鉤的穩定幣(USDT/USDC),再透過 Bitfinex 放貸賺取美元計價的利息。這篇講清楚它能對抗什麼、不能對抗什麼,以及該注意的風險。

2026-06-13

FTX 之後還敢把錢放交易所?放貸機器人的託管風險全解析

FTX 倒閉讓很多人怕了:把錢交給別人保管,別人可能拿去亂用。但放貸機器人的風險要分兩層看——機器人本身是不是 non-custodial(動不動得了你的本金),跟交易所本身的對手方風險,是兩回事。這篇講清楚「要你把幣轉過去」和「只授權 API」差在哪,以及 non-custodial 拿掉了哪種風險、又拿不掉哪種。

2026-06-13

半夜利率飆到 25%,睡醒已回落:為什麼手動放貸總是搶不到高利率?

手動放貸搶不到高利率,不是你眼光差,而是物理上做不到——高利率尖峰常出現在半夜、只持續幾分鐘,而且要在幾秒內掛單才搶得到。你不可能 24 小時盯盤,但機器人可以每分鐘檢查一次。這篇拆解高利率為什麼總在你睡著時出現,以及自動化到底幫你贏回什麼。

2026-06-13

放貸機器人收費怎麼算?訂閱制 vs 抽成制,哪種對你划算?

放貸機器人收費主要三種:訂閱制(固定月費)、分潤抽成(賺多少抽幾%)、階梯費率+超額抽成。哪種划算取決於資金大小和市場冷熱:資金大、收益高,訂閱制較划算(費用被攤薄);小資金或熊市,分潤/抽成壓力小。本文教你把收費換算成「占年化收益的%」來比,別只看月費數字。EarnUSD 採訂閱制、不抽成,賺多少都是你的。

2026-06-11

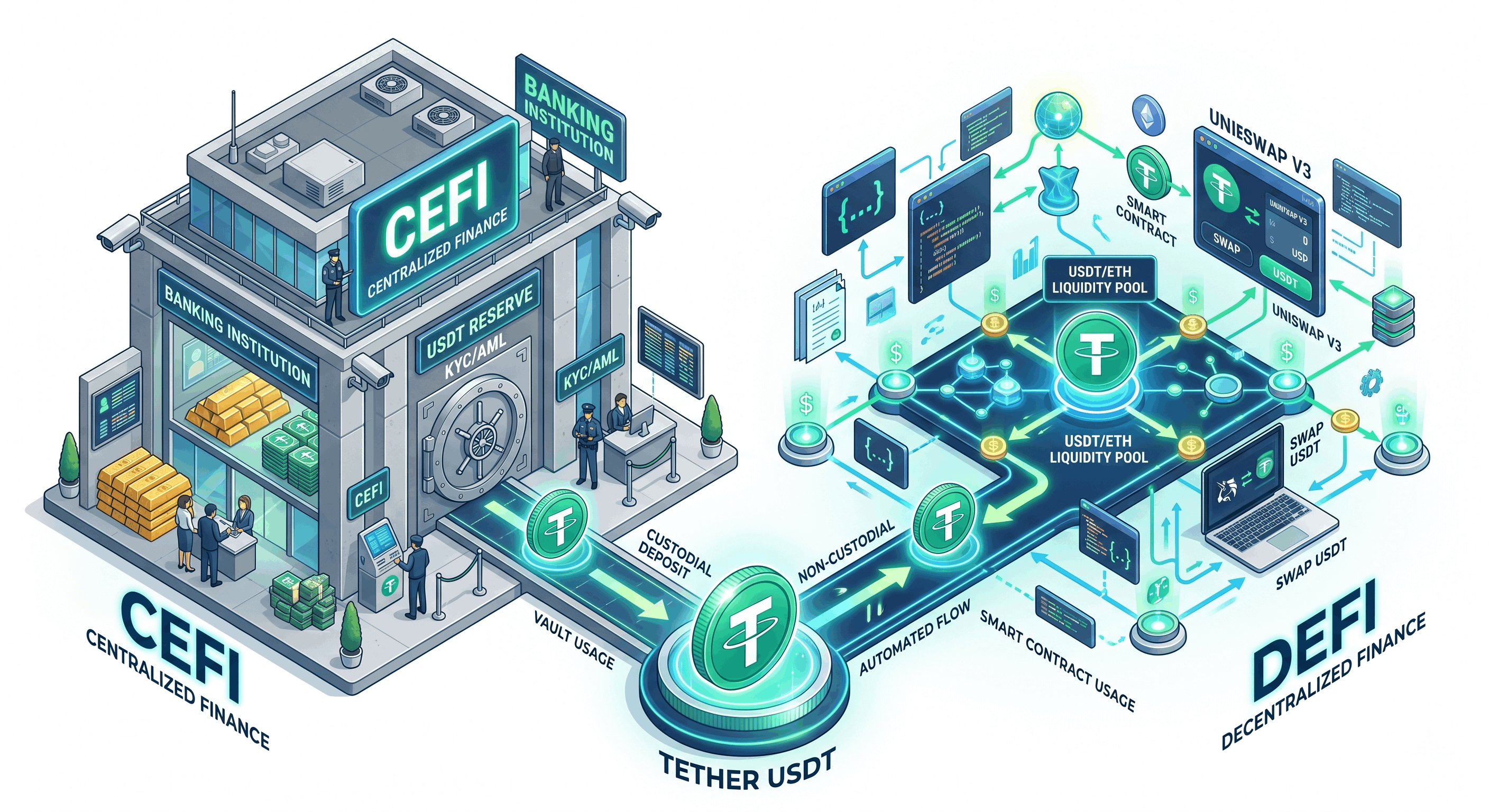

Bitfinex 放貸 vs DeFi(Aave/Lido):USDT 收益怎麼選?

想用 USDT 賺被動收益,CeFi 放貸(Bitfinex 融資)和 DeFi(Aave 借貸、Lido 質押)是兩條風險型態完全不同的路。差別不在誰利率高(都浮動),而在你承擔智能合約風險還是交易所風險、操作門檻、錢在誰手上。本文用對照表說清楚,並釐清兩種「非託管」的差別。想簡單用 USDT 賺利息又不想學鏈上操作,交易所放貸通常更省事,EarnUSD 還能自動搶高利率。

2026-06-11

Bitfinex Earn 和放貸(Funding)差在哪?兩種被動收益搞清楚

在 Bitfinex 上賺被動收益主要有兩條路:放貸(Funding/Lending)和質押(Staking),機制完全不同。放貸是把 USD/USDT/BTC 借給槓桿交易者賺浮動利息;質押是鎖住特定 PoS 幣領協議獎勵。本文用對照表說清楚兩者的資產、收益來源、流動性與風險差別,幫你選對路。穩定幣想賺利息又要彈性,放貸通常更直觀,EarnUSD 還能幫你自動搶高利率。

2026-06-11